Najnovijim izmenama Pravnika o PDV-u, koje su u primeni od 01.04.2026. godine izvršena su određena preciziranja u vezi sa Obaveštenjem primaoca o prethodnom porezu.

Radi se o izjavi koju kupac daje svom dobavljaču nakon što dobavljač izda knjižno odobrenje ili storno račun.

Ako ste u ulozi prodavca (dobavljača), koji je svom kupcu izdao knjižno odobrenje ili storno račun, PDV možete da umanjite tek nakon što od kupca primite Obaveštenje da je korigovao svoj odbitak PDV-a ili nije ni koristio odbitni PDV iz računa koji ste mu prvobitno izdali, a koji ste naknadno stornirali ili ste po tom osnovu izdali knjižno odobrenje.

Do sada je bilo moguće dati ovakvu izjavu kao poseban dokument ili zaokruživanjem/popunjavanjem podataka na storno računu ili knjižnom odobrenju koje vam dostavi dobavljač.

Izmenama propisa uređeno je da se Obaveštenje može dati samo posle primitka storno računa ili dokumenta o smanjenju (knjižnog odobrenja), kao i da se Obaveštenje može izdati u elektronskoj formi ili na drugi način, ali da mora biti dostavljeno elektronskim putem.

Korisnicima SEF-a može biti najpraktičnije da se upoznaju sa ovom formom na sistemu eFaktura, i po potrebi svojim dobavljačima izdaju Obaveštenja direktno na SEF-u.

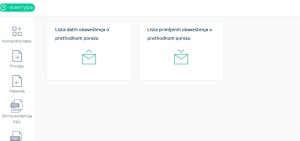

Obrascu Obaveštenja pristupa se izborom odgovarajuće sekcije na dnu menija sa leve strane na SEF-u.

Otvaranjem sekcije, nudi se izbor liste primljenih i liste datih Obaveštenja.

U okviru datih Obaveštenja, može se kreirati, popuniti i poslati Obaveštenje ručno, direktno na Sistemu elektronskih faktura. Dugme za kreiranje nalazi se u gornjem desnom uglu.

Obrascu se može pristupiti i iz storniranog primljenog računa na SEF-u.

Ako vam je dobavljač izdao pa stornirao račun na SEF, ispod samog dokumenta moći ćete da odaberete prečicu za Kreiranje obaveštenja.

Obrazac je vrlo jednostavan i sadrži samo obavezne, propisane elemente.

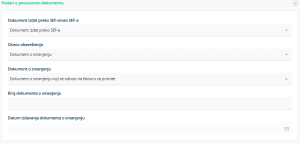

U Obrascu je pored opštih podataka, potrebno uneti i podatke o dokumentu dobavljača na osnovu kojeg se daje Obaveštenje.

Potrebno je izabrati da li je dobavljač stornirao ili izdao knjižno odobrenje vezano za račun koji je inicijalno izdat preko SEF-a ili ne. Zatim je potrebno izabrati da se radi o dokumentu o smanjenju, ako je dobavljač dostavio knjižno odobrenje ili storno, ako je dobavljač stornirao dokument (račun, avansni račun, dokument o povećanju). Ako je u pitanju storniranje fakture, biće potrebno da upišete broj fakture koja je stornirana, njen originalni datum izdavanja i datum storniranja.

Nakon toga, potrebno je još prepisati iznos PDV-a koji je dobavljač iskazao u storno računu ili dokumentu o smanjenju. To je iznos za koji se PDV smanjuje storniranjem ili izdavanjem knjižnog odobrenja.

Na samom dnu dokumenta, nalazi se dugme za čuvanje i slanje dokumenta.

Listu primljenih Obaveštenja koristite kada ste u ulozi prodavca, a listu datih kada ste u ulozi kupca.

Alternativa izdavanju Obaveštenja direktno na SEF-u je izdavanje Obaveštenja u formi posebnog dokumenta, u elektronskoj ili drugoj formi, i slanje istog elektronskim putem.

0 komentara